Le coût moyen des obsèques oscille entre 3500 et 5500 euros. Il existe une solution pour éviter à vos proches d’en supporter le coût : l’assurance obsèques. En souscrivant une convention obsèques, vous prévoyez, selon la formule choisie, le financement de vos funérailles et même leur organisation détaillée.

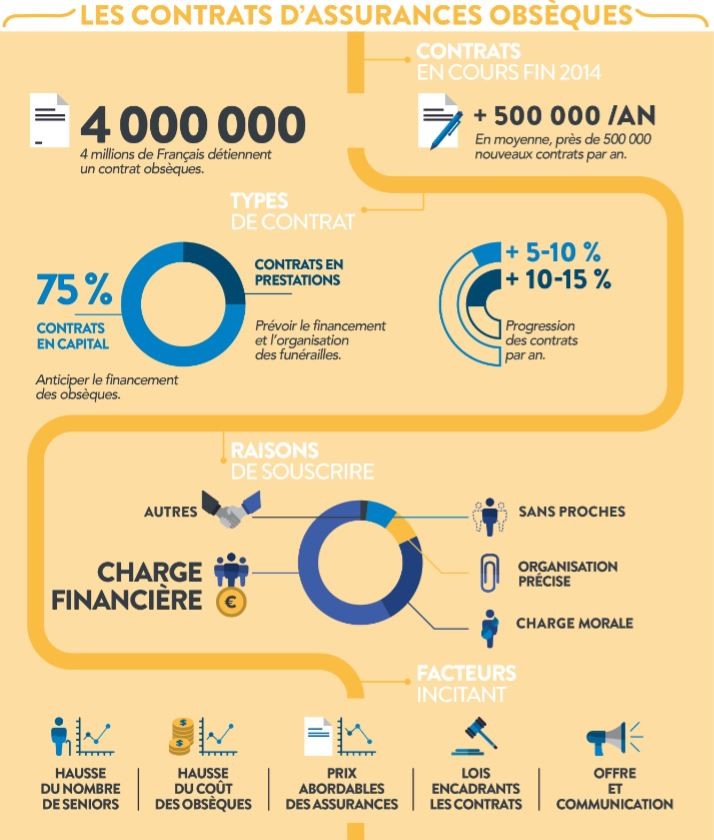

Le contrat en capital

Ce type de contrat ou « convention » a pour seule vocation de financer les obsèques. Il prévoit, au décès du souscripteur, le versement du capital prévu au bénéficiaire désigné. Celui-ci peut être un membre de la famille, un proche ou toute autre personne. Vous avez d’ailleurs le droit d’en changer à tout moment.

Bon à savoir : Il faut bien veiller à informer la personne choisie de l’existence du contrat et de sa désignation comme bénéficiaire.

Depuis 2013, le contrat d’assurance obsèques doit prévoir l’affectation du capital au seul financement des funérailles. Avant cette date, en effet, le bénéficiaire pouvait disposer de cette somme comme bon lui semblait.

Le contrat en prestations

Ce type de contrat a un objet plus large que le contrat en capital. Il prévoit non seulement le financement des obsèques, mais encore leur déroulement.

La loi de juillet 2013 a supprimé les contrats en prestations standardisées, qui offraient un choix assez limité aux personnes souhaitant organiser leurs funérailles. Il ne reste donc que le contrat en prestations personnalisées, qui donne une plus grande latitude aux souscripteurs.

Comme son nom l’indique, ce type de contrat répond aux attentes propres de chacun. Aussi permet-il à chaque souscripteur de régler avec l’entreprise de pompes funèbres choisie l’organisation de ses obsèques comme il l’entend.

Il peut ainsi choisir entre la crémation et l’inhumation. S’il opte pour la première, il indique sa préférence pour le placement de l’urne dans un columbarium ou la dispersion des cendres. Dans le second cas, il a le choix du type de cercueil.

Vous pouvez aussi demander la présence d’un maître de cérémonies ou de porteurs, préciser la disposition des fleurs ou indiquer l’inscription souhaitée sur la pierre tombale. Entre l’assistance juridique, le soutien psychologique ou les modalités de rapatriement du corps, bien d’autres options sont encore possibles.

Le souscripteur a le droit de modifier les prestations. Il doit en vérifier le détail avec l’opérateur de pompes funèbres et l’assureur, et disposer de la liste des options non fournies.

Au décès du souscripteur, l’assureur s’engage à verser le capital prévu à l’opérateur funéraire choisi, désigné comme bénéficiaire, à charge pour lui d’organiser les obsèques selon les modalités arrêtées dans le contrat.

Le type de cotisations

Pour constituer le capital garanti, vous pouvez opter entre trois types de cotisations. Le choix dépend en grande partie de votre âge au moment de la souscription.

Si vous êtes encore jeune, il vaut mieux choisir une cotisation temporaire, avec des versements réguliers sur une période bien définis ou une prime unique, versée en une seule fois.

Une personne âgée de plus de 65 ou 70 ans aura tout intérêt à opter pour la prime viagère, versée jusqu’à sa mort. En choisissant cette solution, une personne plus jeune risque en effet de verser des cotisations supérieures au capital garanti.

Quant au montant des cotisations, il est fonction de l’âge du souscripteur et de l’importance du capital garanti.

Une fiscalité avantageuse

Comme pour l’assurance décès, le capital constitué dans le cadre de l’assurance obsèques n’entre pas dans la succession.

Aussi, ce capital est-il exonéré de droits de succession si son montant ne dépasse pas 152 000 euros et si le contrat a été signé avant les 70 ans du souscripteur. Si le capital dépasse le plafond prévu, un impôt forfaitaire s’applique à la somme perçue par le bénéficiaire.

Si les cotisations ont été versées par un souscripteur de plus de 70 ans, le capital réuni n’est pas soumis à l’impôt jusqu’à concurrence d’une somme de 30 500 euros. Au-delà, un impôt forfaitaire s’applique également.

Par ailleurs, les bénéficiaires du contrat d’assurance obsèques peuvent, au titre du capital touché, bénéficier d’une exonération fiscale*.

Des limites à prendre en compte

Avant de choisir un contrat d’assurance obsèques, certains points sont encore à vérifier. De nombreux assureurs prévoient ainsi un délai de carence, autrement dit une période s’écoulant entre la signature du contrat et sa mise en œuvre effective. Si le décès intervient durant cette période, le contrat ne joue pas toujours.

Si le souscripteur décède durant le délai de carence, le bénéficiaire est indemnisé en fonction de la nature du décès. C’est ainsi qu’un décès par maladie ne lui permettra pas de toucher le capital prévu. Certaines assurances ne prévoient pas de délai de carence, d’autres le limitent à une durée assez brève.

Enfin, la plupart des contrats mentionnent des exclusions de garantie. Le contrat n’est pas appliqué si le souscripteur se suicide ou meurt des suites des maladie antérieure au contrat, et non précisée. Selon les contrats, d’autres exclusions sont encore prévues.

Infographie : pour en savoir plus sur la convention obsèques

© Lassurance-obseques.fr

*Sources et explications :

- Funeraire-info.fr

- Tribune-assurance.fr

- Comparaison des offres de bienvenue des banques en ligne - 23 mai 2024

- Comment choisir son comptable ? - 1 avril 2024

- Investissement immobilier : Résidentiel ou locatif, comment choisir ? - 6 octobre 2023